안녕하세요 여러분! 드디어 연말정산 시즌이 돌아왔습니다.

13월의 월급이 될 수도, 벌금이 될 수도 있는 연말정산!

한 해의 마무리를 하는 이때 내가 세액공제를 어떻게 활용하냐에 따라 돌려받을 수 있는 금액이 달라질 수 있으므로 미리 준비하면 좋은데요. 특히 직장을 다니는 분들이라면 사전에 확인해보시는 것이 좋습니다.

그런데 그거 아시나요? 올해부터 보험료 공제 사항에서 바뀐 점이 있다는 사실을?

회사원 패스씨는 연말정산 준비 중💰

연말정산 시즌을 앞두고 공제 내역 정리에 한창인 회사원 패스씨. 돌려받는 돈으로 집 인테리어를 꾸밀 생각인 그는 놓친 항목은 없는지 한 번 더 꼼꼼히 살펴보는 중이다.

그때 울리는 그의 전화. 친구인 에디터 M군이다.

“패스야, 실손보험료는 공제받지 못한다는데 사실이야?”

“그게 무슨 소리야?”

“실비로 의료비 지급받으면 안 해준다는데?”

아니 이게 무슨 소리지? 내가 매달 내는 실손 보험료, 연말정산 때 공제받지 못한다고? 코X나로 우울했던 기분을 전환하려고 했는데……. 장바구니에 찜 해놨던 내 소파는? 내 입욕제는?

연말정산으로 돌려받은 돈으로 FLEX를 할 생각에 들떴던 패스씨.

당황스러운 소식에 말을 잃고 말았다.

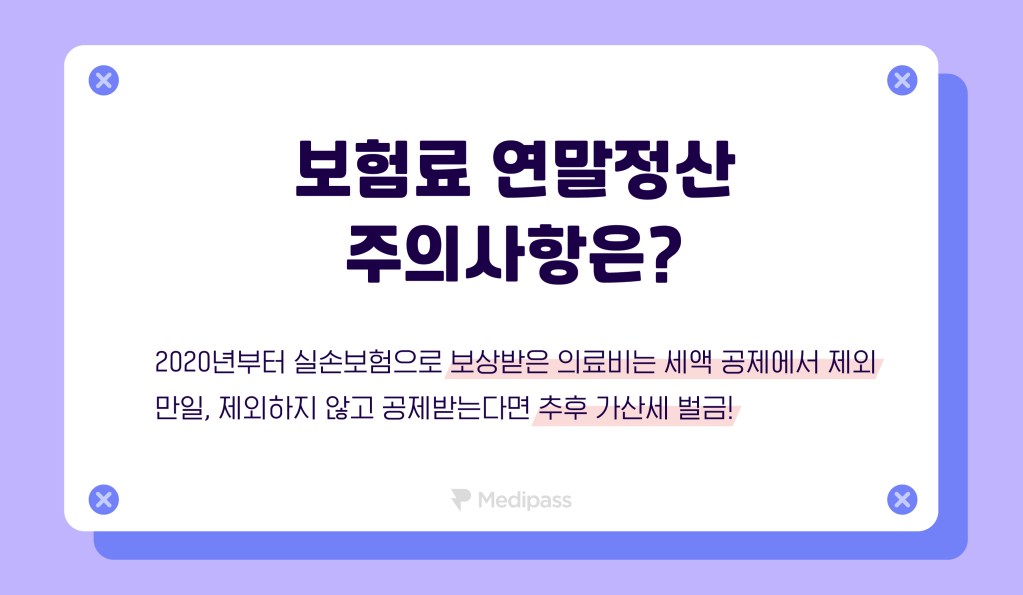

실손 보험금은 공제받지 못한다?

올해 초부터 연말정산 공제 사항 중 크게 바뀐 것이 있는데요. 바로 실손 보험금이 의료비 세액공제 대상에서 제외되었다는 점입니다. 지난 1년간 지출한 의료비에서 실손보험으로 보상받은 금액이 있다면, 이 부분을 제외한 나머지만 공제를 받을 수 있다는 것이죠.

심지어 실손 의료비를 통해 받은 의료비를 제외하지 않고 공제받는다면 추후 가산세를 통해 오히려 더 많은 벌금을 물을 수도 있답니다.

지난 1년간 받은 실손 의료비는 어디서 찾아볼 수 있나요?

연말정산 때 실손보험 자료를 증빙서류로 제출해야 하나요?

연간 실손 의료비 총액은 국세청 홈택스를 통해 조회하실 수 있는데요.

2019년 6월부터 보험사에서 직접 국세청으로 실손의료보험금 자료를 제출하기 때문이랍니다. 따라서 별도의 증빙 서류 제출 없이 자신의 실손의료보험금을 홈택스 조회를 통해 확인한 후 연말정산 의료비에서 제외하고 공제 신청을 하시면 된답니다.

만약 홈택스에서 나의 실손 의료비가 조회되지 않는다면?

해당 보험사에 국세청 자료 제출을 문의 및 확인한 후 의료비 공제금액에서 제외하면 된다는 사실!

만약 올해 의료비를 지출했는데 실손 보험금은 내년에 받는다면 공제 차감은 어느 연도에 해야 하나요?

보험금을 받은 연도의 연말정산 의료비 공제에서 차감시키면 된답니다.

해당 의료비 지출 연도와 상관없이 2021년에 보험금을 받았다면 그해 의료비 공제 금액에서 제외하면 된다는 사실!

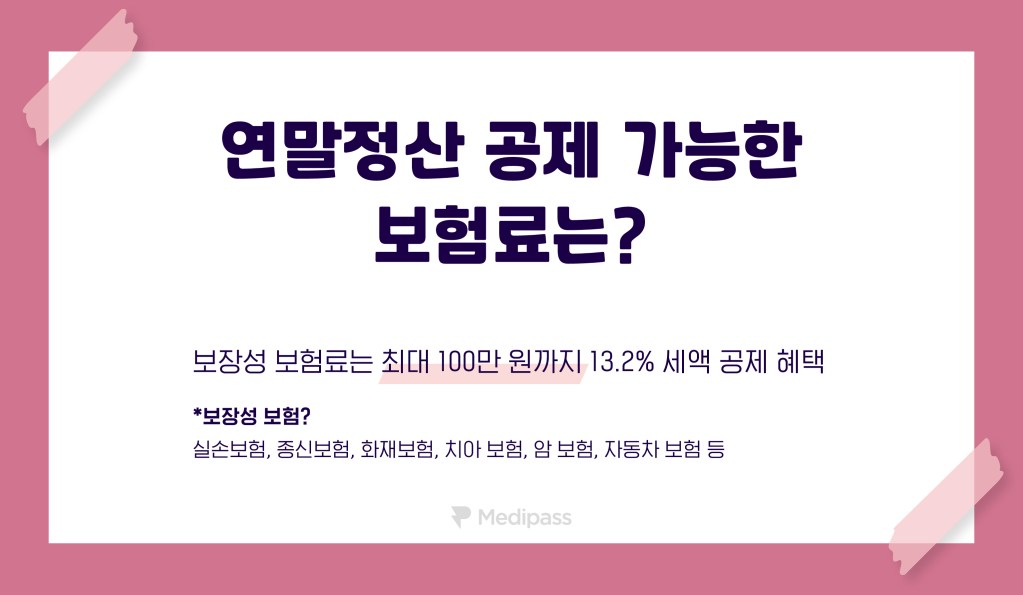

연말정산 공제 가능한 나의 보험료는 무엇?

실비로 의료비 공제를 받을 수 없다면 다른 보험으로 혜택받을 수는 없나요?

보장성 보험료를 통해 최대 100만 원까지 13.2%의 공제 혜택을 받을 수 있다는 것 알고 계셨나요?

보장성 보험은 신체와 재산상의 피해를 직접적으로 보장하는 상품을 말하는데요. 실손보험, 종신보험, 화재보험, 치아 보험, 암 보험, 자동차 보험 등이 이에 속합니다.

예를 들어 살펴볼까요?

만약 지난 1년 동안 자동차 보험료로 80만 원을 냈다면, 13.2% 세액공제를 받아 약 10만 원을 돌려받을 수 있다는 사실!

공제 신청 시 보험료 납입 증명서 또는 보험료 납입 영수증과 함께 소득 증명서를 제출하시면 된답니다.

올해 의료비 지출 없이 실손보험료만 계속 납부했는데 이것도 공제받을 수 있나요?

실손 보험료도 공제받을 수 있습니다.

지난 1년간 실손보험을 통해 의료비 보상을 받은 적이 없고, 보험료만 냈다면 해당 보험료에 대해 최대 100만 원 한도에서 13.2% 공제 혜택을 받으실 수 있답니다.

주부인 제 아내의 보험료는 연말정산 때 공제받을 수 없나요?

공제받으실 수 있습니다.

소득이 없거나 연 소득이 100만 원 이하인 내 가족이 낸 보장성보험료가 있다면, 소득이 있는 가족 구성원의 연말정산에 합산해 공제 혜택을 받을 수 있다는 사실!

만약 근로 소득이 있는 남편은 지난 1년간 60만 원을, 소득이 없는 아내는 40만 원의 보험료를 냈다면, 부부의 연 보험료를 합산하여 공제받을 수 있습니다. 부부는 총 100만 원의 보험료에서 13.2%를 공제받아 약 13만 원을 돌려받을 수 있답니다.

내 가족 중 소득이 없는데 보험료를 내고 있다면, 합산해 신청하는 것을 잊지 마세요!

오늘은 연말정산 시즌을 맞아 내 보험료로 돌려받을 수 있는 세액공제에는 무엇이 있는지 살펴보았습니다. 어떠셨나요? 도움이 되었나요?

누군가에게는 플렉스를 할 행복한 기회가 되지만, 다른 누군가에게는 오히려 돈을 물어야 하는 슬픈 소식이 될 수도 있는 연말정산. 미리미리 준비하셔서 행복한 기회가 되시길 바랍니다.

그럼 이만 마칩니다. 다음 콘텐츠에서 만나요! 🙋♀️

메디패스 친구들을 소개합니다! 🙎♀️🙎♂️

매일 알아봐도 알쏭달쏭한 실손보험 정보를 알려주는 친구들을 소개할게요~

매주 2회, 실손보험 청구를 하며 겪는 좌충우돌 이야기들을 회사원 패스씨와 그의 친구들을 통해 만나볼 수 있답니다.

오늘은 회사원 패스씨에 대해 알려드릴게요.

패스씨는 30대 초반 직장인이에요. 꼼꼼하고 세심하지만 약간의 허세(?)를 가지고 있어 전동 킥보드를 타다가 넘어져 병원을 가고는 한답니다. 집에서 입욕제를 풀고 목욕을 하는 것을 좋아하는 센스만점 패스씨. 그의 이야기가 궁금하지 않으신가요?🛀

1️⃣ 회사원 패스씨의 전동 킥보드 사고

2️⃣ 회사원 패스씨의 실손보험 개편안 이야기

3️⃣ 회사원 패스씨의 출장 중 응급실 방문

서류가 필요없는

보험 청구 앱 메디패스⚡